Базовая доходность ЕНВД на 2021 год

Базовая доходность ЕНВД на 2021 год – это один из показателей, который учитывается при расчете размера единого налога. При применении данного режима каждый предприниматель самостоятельно рассчитывает сумму налоговых отчислений, который должен уплатить в казну, и сдает отчетность в один раз в квартал.

Режим единого налога на вмененный доход предполагает, что его размер зависит от потенциально возможного дохода, который устанавливает государство на отдельные виды предпринимательской деятельности. Они определяются на основе анализа данных по развитию предпринимательства в РФ, проводимого ФНС и иными независимыми организациями.

Что такое базовая доходность при ЕНВД?

Суть единого налога состоит в том, что при расчете на одну единицу он получается у всех одинаковым, так как используются определенные показатели с заранее установленными значениями. Но фактически предприниматели платят его в зависимости от масштабов своего бизнеса, поскольку в формуле учитывается важный физический показатель, который как раз и помогает определить эти масштабы.

На основании статьи 346.29 НК РФ эти данные законодательно установлены и отражены в специальной таблице. Для каждого вида предпринимательской деятельности, которая попадает под ЕНВД, определены физический показатель и величина базовой доходности на одну единицу этого показателя. В качестве физического показателя согласно пункту №3 ст. 346.29 НК могут быть учтены:

- количество сотрудников, включая самого индивидуального предпринимателя;

- размер площади, которая используется для осуществления предпринимательства;

- количество объектов, используемых для ведения бизнеса.

Например, при осуществлении услуг по автотранспортной перевозке, два предпринимателя, которые имеют в своем распоряжении по 2 средства для перегрузок, будут платить примерно одинаковые отчисления в ФНС, независимо от того, что доходы их могут существенно отличаться.

Таблица базовой доходности ЕНВД на 2021 год

| Виды предпринимательской деятельности в 2021 году | Физические показатели | Базовая доходность в месяц, руб. |

|---|---|---|

| Оказание бытовых услуг | Количество сотрудников, включая предпринимателя | 7500 |

| Оказание ветеринарных услуг | Количество сотрудников, включая предпринимателя | 7500 |

| Оказание услуг по ремонту, техобслуживанию и мойке автомототранспортных средств | Количество сотрудников, включая предпринимателя | 12000 |

| Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках | Площадь стоянки (кв. м) | 50 |

| Оказание автотранспортных услуг по перевозке грузов | Количество автотранспортных средств, используемых для перевозки грузов | 6000 |

| Оказание автотранспортных услуг по перевозке пассажиров | Количество посадочных мест | 1500 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы | Площадь торгового зала (кв. м) | 1800 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 кв. м | Количество торговых мест | 9000 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 кв. м | Площадь торгового места (кв. м) | 1800 |

| Реализация товаров с использованием торговых автоматов | Количество торговых автоматов | 4500 |

| Развозная и разносная розничная торговля | Количество сотрудников, включая предпринимателя | 4500 |

| Оказание услуг общепита через объекты организации общепита, имеющие залы обслуживания посетителей | Площадь зала обслуживания посетителей (кв. м) | 1000 |

| Оказание услуг общепита через объекты организации общепита, не имеющие залов обслуживания посетителей | Количество сотрудников, включая предпринимателя | 4500 |

| Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) | Площадь, предназначенная для нанесения изображения (кв. м) | 3000 |

| Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения | Площадь экспонирующей поверхности (кв. м) | 4000 |

| Распространение наружной рекламы посредством электронных табло | Площадь светоизлучающей поверхности (кв. м) | 5000 |

| Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств | Количество транспортных средств, используемых для размещения рекламы | 10000 |

| Оказание услуг по временному размещению и проживанию | Общая площадь помещения для временного размещения и проживания (кв. м) | 1000 |

| Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общепита, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 кв. м | Количество торговых мест, объектов нестационарной торговой сети, организации общепита, переданных во временное владение и (или) в пользование | 6000 |

| Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общепита, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 кв. м | Площадь торговых мест, объектов нестационарной торговой сети, организации общепита, переданных во временное владение и (или) в пользование (кв. м) | 1200 |

| Оказание услуг по передаче во временное владение и (или) в пользование земельных участков площадью, не превышающей 10 кв. м, для размещения объектов стационарной и нестационарной торговой сети, а также организаций общепита | Количество земельных участков, переданных во временное владение и (или) в пользование | 10 000 |

| Оказание услуг по передаче во временное владение и (или) в пользование земельных участков площадью, превышающей 10 кв. м, для размещения объектов стационарной и нестационарной торговой сети, а также организаций общепита | Площадь земельных участков, переданных во временное владение и (или) в пользование (кв. м) | 1000 |

Эти данные позволяют рассчитать предпринимателю размер налога, который он должен уплатить по итогам квартала.

Cрок уплаты – 25 число месяца, который следует за отчетным периодом. Если вы сдали отчетность за первый квартал 2021 года (январь, февраль, март), деньги должны поступить не позднее 25 апреля 2021 года.

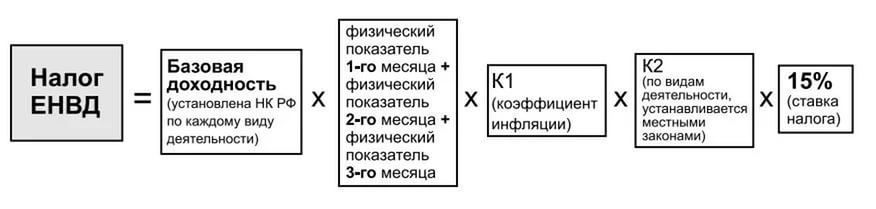

Для расчета применяется следующая формула:

- ЕНВД – размер исчисляемого налога за 1 календарный месяц (при расчетах на 3 месяца и сдаче отчетности за квартал получившийся результат необходимо умножить на 3);

- БД – базовая доходность по вашему виду деятельности;

- ФП – физический показатель ЕНВД, установленный для вашего вида деятельности (см. в таблице);

- К1 – коэффициент-дефлятор, используемый для коррекции. Его значение определяется и устанавливается на федеральном уровне. В 2021 году К1 = 1,798.

- К2 – коэффициент-дефлятор, который определяется и устанавливается на региональном уровне. Значение в разных регионах может значительно варьировать. Чаще всего его значение оставляют равным 1, но следует уточнить данный момент. Это можно сделать на официальном сайте Налоговой службы, или обратившись в Инспекцию по месту жительства.

- 15% – это процентная ставка для режима ЕНВД. Данное значение может варьировать в зависимости от региона, так как местным властям даны полномочия уменьшить ее до 7,5% на свое усмотрение. Поэтому данный вопрос потребует уточнения.

Пример расчета ЕНВД

Определим сумму налогов за первый квартал для кафе «Березка», который находится в Уфе, столице республики Башкортостан.

Вид деятельности организации – услуга общепита с организацией зала для обслуживания гостей. Площадь заведения – 90 кв. м. Площадь зала для гостей – 50 кв.м. Количество сотрудников – 13 человек.

- Сначала нужно определить базовую доходность для ЕНВД по таблице. БД = 1000 руб.

- Физическим показателем будет размер площади, причем, учитывается только площадь зала для обслуживания гостей. ФП = 50 кв.м.

- К1 = 1,798.

- Чтобы определить К2 для региона Уфа обратимся к сайту ФНС. На сайте найдена информация, что К2 = 1.

- Налоговая ставка = 15%.

- Рассчитываем ЕНВД = 1000*50*1,798*1*0,15 = 13485 руб. Это расчет на 1 месяц.

Определяем значение для квартала: ЕНВД = 13485*3= 40455 руб.

Таким образом, режим ЕНВД предполагает уплату налога, который исчисляется предпринимателем самостоятельно путем умножения налоговой базы на ставку 15% (в случае если региональные власти не установили меньшее значение). В определении налоговой базы помогает таблица, в которой отображена сумма вмененного дохода на одну единицу и физический показатель, исходя из которого следует производить расчеты. При использовании готовой формулы сложности в исчислении возникнуть не должны. Кроме того, всегда можно обратиться к калькулятору на сайте ФНС, который поможет вам по указанным параметрам и данным рассчитать базовую доходность при ЕНВД для вашего бизнеса и вычислить сумму налога, подлежащего уплате за текущий квартал.

Здравствуйте, скажите пожалуйста при регистрации ИП указали на правильный код предпринимательской деятельности. Скажите как его изменить.