Как выплачивать дивиденды учредителям ООО

Учредители общества с ограниченной ответственностью получают доходы за счёт работы компании. Денежные средства, полученные от бизнеса, нельзя беспричинно изымать из оборота. Дивиденды начисляются и выплачиваются в ООО согласно порядку, установленному закону.

Понятие дивидендов

Дивидендами или доходами от чистой прибыли именуют финансы, которые выплачиваются участникам ООО в результате распределения прибыли, которая осталась на балансе после уплаты налогов. Лицо, занимающееся индивидуальной предпринимательской деятельностью, имеет право по своему усмотрению распоряжаться заработанными средствами – снимать их со счёта, совершать безналичные переводы или брать из кассы. ИП вправе совершать данные действия при условии погашения налогов и уплаты всех взносов.

Участник общества с ограниченной ответственностью имеет право на выплату средств, полученных от бизнеса в форме заработной платы, если он трудится по договору в ООО. Лицо может получить деньги в виде дивидендов с прибыли ООО, если компания при осуществлении деятельности не понесла убытков.

Выплат не будет, если работа организации не была успешной. Не допускаются к распределению дивидендов в ООО, если оформлен кредит или имеются непогашенные убытки за прошедшие годы.

Доходы, полученные в результате работы общества, нельзя распределять в случаях, установленных ФЗ «Об ООО» ст. 29:

- Неполная оплата уставного капитала.

- У компании налицо признаки банкротства на момент принятия решения о выплате дивидендов.

- Стоимость чистых активов организации ниже резервного фонда и уставного капитала или понизится после принятия решения общего собрания о выплате прибыли.

- Другие случаи, предусмотренные законодательством.

К дивидендам не относятся некоторые платежи, осуществляемые владельцами общества:

- Выплаты в компании, подлежащей ликвидации. Такие суммы не превышают внос в уставной капитал, который совершил собственник ООО.

- Деньги, выплаченные учредителям в форме выкупа их доли компанией во владение.

- Выплаты некоммерческой организации на осуществление уставной деятельности, если она входит в круг собственников компании.

Чистые активы представляют собой разницу между пассивами и активами фирмы по данным бухгалтерского учёта. Активами является всё имущество организации:

- Деньги.

- Запасы (готовая продукция, материалы, затраты при незавершённом производстве).

- Финансовые вливания.

- Основные средства.

- Задолженность по дебету и другое.

К пассивам относятся долги, резервные средства для запланированных расходов, кредиторская задолженность. Расчётом чистых активов фирмы занимается бухгалтер. В отчёте общества за год для чистых активов выделен целый раздел. В нём сосредотачивается движение изменений стоимости уставного капитала и активов в процессе завершённых денежных операций. Если обнаружены расхождения в стоимости чистых активов и уставных средств, бухгалтер анализирует причины, спровоцировавшие такое состояние.

Налогообложение доходов

С дивидендов для участников, являющихся физическими лицами, взимаются налоги на доходы. Получателя дивидендов коснётся налог на прибыль, если он юридическое лицо.

Общества с ограниченной ответственностью являются источниками получения доходов физическими лицами. Общество позиционируется как налоговый агент, индивидуально определяющий величину подоходного налога для каждого учредителя. Налоговой базой является не общая сумма дохода с прибыли, а разница между её значением и размером дохода, полученного обществом.

Удержание налога производится после перечисления доходов с прибыли учредителям. НДФЛ направляется в бюджет до получения учредителями свой доли в банке.

Правила и порядок выплаты доходов

Порядок выплаты дивидендов в ООО в 2019 году базируется на ограничениях, установленных Федеральным законом «Об ООО» (статья 29). Положения ФЗ требуют:

- Оплаты полной суммы уставного капитала.

- Погашения доли УК участнику, выбывшему из общества.

- Превышение размера чистых активов над величиной уставного капитала и резервного фонда.

Чтобы получать дивиденды в ООО, необходимо исключить любые признаки несостоятельности компании.

Порядок выплат дивидендов в ООО регламентируют перечисленные ниже законодательные акты:

- Законы №208 от 1995 года и №14 от 1998 года. В их положениях говорится, что решение о выплате доходов с чистой прибыли принимается на общем собрании участников. Принятое решение фиксируется в протоколе.

- Налоговый кодекс РФ, где прописана обязанность общества с ограниченной ответственностью самостоятельно посчитать налоги для перечисления в государственную казну.

- Письма Минфина РФ закрепляют сроки выплаты налогов.

Такой способ нецелесообразен – придётся платить дополнительные налоги: на доходы физических лиц и на добавленную стоимость.

На законодательном уровне установлены условия для выплаты дивидендов в ООО. Стоимость чистых активов должна быть равноценной уставному капиталу. Оборотные средства организации уменьшаются при выплатах в пользу учредителей. Выплата доходов с чистой прибыли организации осуществляется по определённой схеме:

- Подведение итогов года.

- Определение чистой прибыли.

- Анализ показателей для начисления доходов к распределению.

- Расчёт стоимости чистых активов. Если она меньше УК, прибыль не распределяется.

- Принятие решения о выплате прибыли.

- Оформление приказа на выплату.

- Уплата налогов и выплата доходов.

Сумма дивидендов между участниками должна распределяться пропорционально долям, которые они внесли в УК. Но в уставе не содержится список участников и размер их долей. Следовательно, доходы пропорционально внесённым долям распределить невозможно. Процентное соотношение доходов и выплат каждому участнику фиксируют в решении или в учредительном договоре.

Документы для проведения выплаты дивидендов в ООО:

- Решение учредителя о перечислении доходов.

- Протокол общего собрания.

- Приказ о начислении доходов с прибыли.

Способ выплаты в уставе не прописан. Закон не обязывает к выплатам только в денежном выражении. После принятия решения указывают форму выплаты.

Как начисляются доходы с чистой прибыли

По окончании каждого финансового года на компанию ложится обязанность по составлению годового отчёта. Когда по итогам работы есть нераспределённая прибыль, её можно направить на развитие бизнеса, на накопление или разделить в равных долях между участниками. Чтобы рассчитать сумму дохода каждого участника общую сумму начислений умножают на процент доли, внесённой учредителем.

Расчёт доходов с прибыли в ООО с одним учредителем

Общая сумма выплаты дивидендов в ООО единственному учредителю зафиксирована в бухгалтерском учёте. Основанием для выплат всем учредителям является протокол общего собрания членов общества. Если организация учреждена единственным участником, выступающим в роли генерального директора, он вправе сам принимать решения по всем вопросам, входящим в компетенцию общего собрания.

Когда речь идёт о дивидендах для ООО на УСН, организация обязана исправно вести все отчётные бухгалтерские документы и рассчитывать величину прибыли, принимая во внимание данные бухучёта.

Примеры начисления

Расчёт суммы дивидендов в ООО делается согласно выбранной схеме. Сразу рассчитываются обязательные налоги, которые отчисляются с каждой суммы.

Пример, как рассчитать размер дивидендов в ООО: общество с ограниченной ответственностью имеет чистый доход по годовым итогам величиной в 313440 рублей. В формировании уставного капитала принимали участие 3 человека: Селин (доля 20%), Хомяков (35%), Николаев (45%). Установленные законодательством условия для выплаты доходов с чистой прибыли соблюдены.

Рассмотрим, как начислить прибыль каждому участнику соразмерно его доле в УК:

- Селин: 313440 умножаем на 20% и получаем 62688 рублей.

- Хомяков: 313440 умножаем на 35% и получаем 109704 рублей.

- Николаев: 313440 умножаем на 45% и получаем 141048 рублей.

Рассмотрим, как рассчитаются налоги, которые взимаются со средств к выплате:

- Селин: 62688 умножаем на13%, в результате – 8149 рублей.

- Хомяков: 109704 умножаем на 13%, в результате – 14262 рубля.

- Николаев: 141048 умножаем на 13%, в результате – 18336 рублей.

На руки участники получат:

- Селин: 62688 минус 8149 – 54539 рублей.

- Хомяков: 109704 минус 14262 – 95442 рубля.

- Николаев: 141048 минус 18336 – 122712 рублей.

После совершения платежей нужно оформить отчётность на каждого получателя доходов от чистой прибыли: отчёты 6-НДФЛ и справки 2-НДФЛ. В документах обозначают суммы, полученные учредителями.

Пример, как начислять доход от прибыли при УСН: общество с ограниченной ответственностью «Маяк» работает по 6% УСН. Доходы организации с учётом налоговой базы составили 1 850 000 рублей в 2015 году. Затраты для ведения налогового учёта фирма не принимает во внимание. В отчётном году 1 370 000 рублей ушло на следующие цели:

- Оплата труда персонала.

- Аренда помещения.

- Услуги сторонних организаций и др.

На заработную плату служащих потрачено 450 000 рублей. В фонды за работников уплачены взносы величиной в 135 900 рублей. Размер налогового платежа с учётом его снижения за счёт взносов – 55 500 рублей.

По данным бухучёта, сумма чистой прибыли составила: 1 850 000 минус 1 370 000 и минус 55 500 – 424 500 рублей.

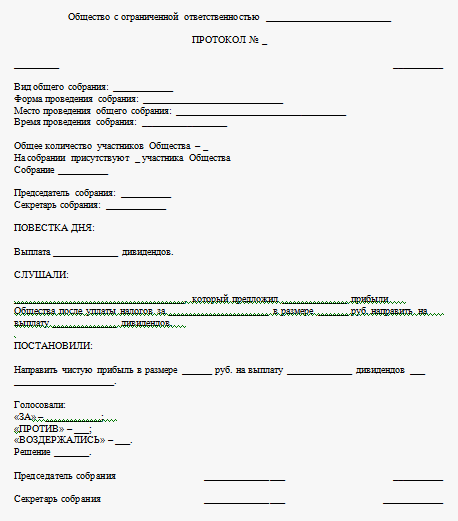

Протокол общего собрания

Чистая прибыль распределяется после принятия решения общим собранием. Его результаты отражаются в протоколе. Документ составляют в двух экземплярах. Протокол состоит из следующих элементов:

- Шапка.

- Общая информация о проводимом собрании.

- Список участников.

- Вопрос дня.

- Лица, которые заслушали повестку дня.

- Предложения участников общества (оформляются списком).

- Решение, вынесенное при созыве собрания.

- Подписи участников.

- Сведения о лице, подсчитывающем голоса.

Протокол приобретёт юридическую силу после формулирования, заполнения и заверения. На его основе составляют приказ, согласно которому разрешено выплатить дивиденды учредителям в ООО.

Какие предусмотрены сроки выплат

Сроки для выплаты дивидендов в ООО ограничены 60 календарными днями с момента принятия решения. Временной период, в течение которого нужно платить доход с прибыли, устанавливается собранием участников или уставом. Если в документации не указан период, действует общий срок – 60 дней. Установлено ФЗ №14 п.3. ст.28.

Когда доходы с прибыли остаются невостребованными по истечении установленного законом периода, их снова причисляют к прибыли. Требования по ним не принимаются. Если обществом с ограниченной ответственностью не соблюдён установленный срок перевода средств, участник имеет право на обращение в судебную инстанцию с требованием о перечислении его части прибыли. Предпринять данную меру разрешено в течение 3 лет с момента окончания 60-дневного срока. Уставом общества срок исковой давности может быть продлён не более чем на 5 лет.

Участник общества имеет право в судебном порядке требовать неуплаченные доходы от прибыли вместе с процентами в пределах срока исковой давности. Такая возможность определена в Гражданском кодексе РФ (ст.395).

Как часто можно выплачивать дивиденды

Согласно нормам статьи 28 ФЗ «Об ООО» можно распределить доходы по итогам каждого квартала.

Периодичность, согласно которой выплачивают дивиденды в ООО, фиксируется в уставе. Денежные средства, распределяемые раз в квартал или в полгода, называют промежуточными.

Выплата единственному учредителю ООО

Если общество с ограниченной ответственностью учреждено одним лицом – директором, он не имеет права вывести прибыль со счёта без документального обоснования. Все траты организации должны ежемесячно подтверждаться соответствующей документацией.

Порядок и периодичность выплаты одному учредителю определяется уставом. В соответствии с нормами законодательства выводить средства разрешено не более 1 раза в квартал. Для директора общества с ограниченной ответственностью предпочтительней совершать вывод денег по итогам года – когда произведена калькуляция чистой прибыли.

Если компания учреждена одним лицом, он имеет право принять решение, подписать его и перевести сумму с расчётного счёта организации на свои банковские реквизиты. Созыв общего собрания не требуется.

Выплата дивидендов учредителям ООО осуществляется в срок 60 календарных дней с момента принятия решения на общем собрании. По его итогам оформляется протокол. Доход с прибыли рассчитывается непосредственно компанией. Отчисляется 13% НДФЛ. Если у общества единственный учредитель, дивиденды выплачиваются ООО в упрощенном порядке – не нужно созывать собрание и составлять протокол. Вместо него оформляется решение учредителя.

Я – новый бухгалтер ООО на УСН 6%. До сих пор выплата дивидендов единственному учредителю не оформлялась никак. Денежные средства просто выдавались ему под отчет, и там аккумулировались без движения уже длительное время. Как исправить ситуацию?