Компенсации при сокращении штата и увольнении работника

При увольнении работника, работодатель обязан осуществить полный расчет по всем причитающимся ему выплатам. Правила осуществления таких взаиморасчетов регламентированы Трудовым кодексом.

Выплаты и компенсации, связанные с увольнением или сокращением сотрудника

Порядок увольнения регламентирует глава 13 ТК. Основным в этой процедуре является соблюдение прав работника. Уволенному работнику должны быть выплачены:

- зарплата за отработанный фактически период (за месяц);

- компенсация в случае, если работником не был использован отпуск;

- выходное пособие.

Для возникновения документальных оснований проведения расчета выплаты необходимо издание приказа руководителем предприятия.

Выплата основной зарплаты

Она производится в соответствии с системой оплаты труда, которая определена на данном предприятии. При этом необходим учет выплаченных надбавок, а также доплат и премий. Расчет должен производиться за фактическое время, которое отработано сотрудником. Расчет с сотрудником в соответствии с законом должен быть произведен в последний день его работы (статья 140 ТК).

В случаях, когда возникает спор о том, в каком размере должна производиться выплата, выдается только сумма, которая согласована сторонами. Остальная сумма должна выплачиваться после рассмотрения данного спора в судебном порядке (при наличии судебного акта).

Выходное пособие

Когда проводится увольнение работника, в случаях, которые предусмотрены положениями статьи 81 ТК: из-за сокращения численности штата или ликвидации предприятия, ему должно быть предоставлено выходное пособие, которое равняется размеру среднемесячной зарплаты.

Помимо этого, за уволенным сохраняется право получать среднемесячный заработок до его трудоустройства, не более 2-х месяцев с момента увольнения (учитывается выходное пособие). Если уволенный работник в двухнедельный период с момента увольнения и обращения в службу занятости не трудоустроился, он сохраняет право получения среднемесячной зарплаты в течение 3-х месяцев с момента его увольнения (ст. 178 ТК). В указанный двухнедельный срок включаются и нерабочие дни (ст. 14 ТК).

Трудовые или коллективные договоры могут содержать условия, которые повышают размер выходного пособия. В определении ВС РФ от 10.09.2010 N 14-В10-10 указано, что выходное пособие может выплачиваться работнику в 6-кратном размере.

Компенсация отпуска

Компенсированы должны быть все отпуска, неиспользованные за предыдущие годы (ст. 127 ТК). При наличии желания работника, по его заявлению, перед увольнением ему могут предоставить неиспользованные ранее отпуска. Исключением из такого правила, является виновность работника, послужившая причиной его увольнения. В случае заболевания работника в период его нахождения в отпуске, ему должно быть выплачено пособие в связи с его временной нетрудоспособностью. Однако обязанность продлевать отпуск на количество дней больничного листа закон не устанавливает.

Статья 137 ТК предусматривает возможность удержания отпускных сумм из тех выплат, которые положены работнику в случаях, когда отпуск им не был использован. Такой расчет выплат производится по заявке-расчету формы Т6.

Порядок начисления компенсации за отпуск

Порядок расчета регламентирован ст. 127 ТК. Сумма компенсации рассчитывается исходя из правил расчета средней зарплаты для отпуска, с Постановлением Правительства РФ № 922 от 24 декабря 2007 г. (в ред. от 11.11.2009).

Расчет выплат компенсаций, которые производятся за неиспользованный отпуск, выполняется следующим образом:

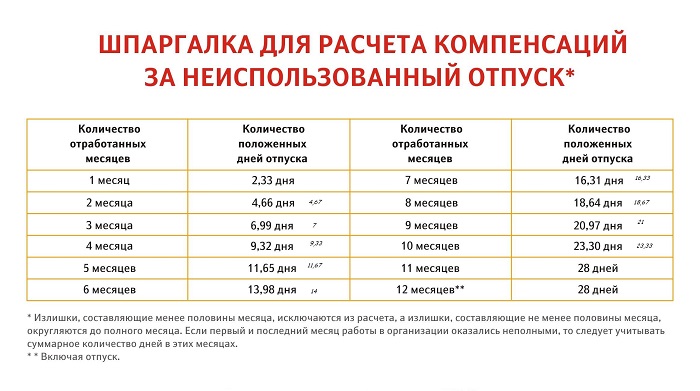

- В случаи незаконченного рабочего года дни отпуска должны рассчитываться пропорционально ранее отработанным месяцам. Полные месяцы при этом определяются согласно правилам математического округления: меньше половины месяца – не учитывается, больше половины – учитывается как полный месяц.

- Если выплата производится за предыдущие годы, то она рассчитывается исходя из 28 дней предоставляемых для отпуска.

- Один месяц, отработанный в полном объеме наделяет работника правом отдыхать 2,33 календарных дня (28 : 12 = 2,33). Округление дней закон не предполагает, поэтому такое правило можно установить локальными актами предприятия.

Компенсация рассчитывается по следующей формуле:

Компенсация = среднедневная зарплата х количество дней неиспользованного отпуска

Рассмотрим на примере как рассчитать среднедневной заработок. Увольняемому работнику была начислена за год зарплата в размере 180 тыс. руб. среднедневная зарплата в этом случае составит:

180 000 руб. : 12 мес. : 29,3 (среднемесячное количество календарных дней в соответствии со ст. 139 ТК) = 511,95 руб.

Расчет средней зарплаты для проведения выплаты выходного пособия

Рассчитывать среднюю зарплату для выплаты выходного пособия необходимо по фактически начисленной сотруднику зарплате, а также по фактическому времени, которое было отработано им за период расчета (ст. 139 ТК).

Исходя из п. 9 Положения N 922, средний дневной заработок (СДЗ), помимо тех случаев, когда нужно определять среднюю зарплату для выплат по отпускам и компенсациям за неиспользованный отпуск, должно исчисляться:

СДЗ = зарплата за отработанное время в учетном периоде : количество дней, которые были отработаны фактически.

Для проведения расчета средней зарплаты нужно учитывать все виды различных выплат, которые предусматривает система оплаты труда, используемая соответствующим работодателем.

В этот список входят премии, которые предусматривает система оплаты. Исходя из этого все разовые премии должны быть включены в состав выплат, для проведения расчета средней зарплаты, если они используются в системе оплаты труда работодателем.

Из расчета исключаются периоды, когда работник не выходил на работу. Однако при этом средняя зарплата, а также его рабочее место за ним должны быть сохранены (п. 5 Положения).

При проведении подсчета среднего заработка все премии и прочие вознаграждения учитываются в порядке, который предусматривает п. 15 Положения.

Если же время, которое приходится на период расчета, не было в полном объеме отработано или же из него исключено время, установленное пунктом 5 Положения, то премии учитываются в случае определения СДЗ пропорционально тому времени, которое было отработано в расчетном периоде сотрудником. Исключение будут составлять премии, которые начислялись за фактическое время, которое было отработанно (помесячные поквартальные и другие).

В случае отработки сотрудником неполного расчетного периода, если за него были начислены премии и если они начислялись пропорционально времени, которое отработано сотрудником, то эти выплаты будут учтены для определения средней зарплаты, исходя из сумм, которые были фактически начислены.

Выходное пособие, в случае, когда сотрудник увольняется в результате сокращения штата, должно быть выплачено в размере среднемесячной зарплаты. Оно равно количеству тех рабочих дней, которые определены в первом после его увольнения месяце, умноженных на среднюю зарплату одного дня.

Размер такого заработка за не трудоустроенный период будет зависеть от времени устройства лица на работу. Если работник не будет устроен на протяжении первого месяца с момента увольнения, рассчитывая его среднюю зарплату за первый месяц необходимо учитывать и выходное пособие.

За второй месяц ему должен быть выплачен средний заработок за 3 месяца. Пособие будет выплачено уволенному сотруднику в том случае, если сразу на протяжении двух недель, с момента как его уволили он обратился в ЦЗН, однако не смог трудоустроиться (этот факт должен подтверждаться решением ЦЗН).

Средняя зарплата за время трудоустройства 2 и 3 месяца определяется исходя из количества в этих месяцах рабочих дней, которые умножаются на среднедневную зарплату.

Рассмотрим пример.

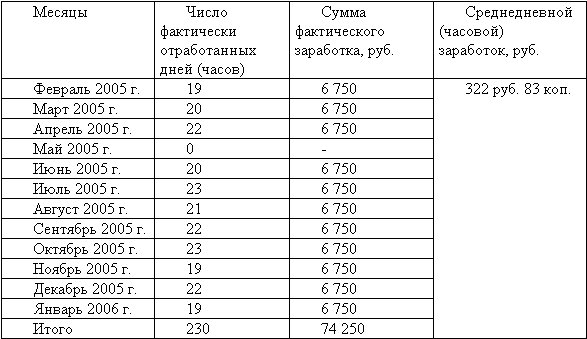

Оклад работника по штатному расписанию составляет 15 000 руб. Его уволили по сокращению штата, что дает ему право на выходное пособие.

Зарплата работника за год составляет:

15 000 руб. х 12 мес. = 180 000 руб.

За период, который включается в расчет им было отработано 249 дней. СДЗ равен:

180 000 руб. : 249 дней = 722,89 руб.

В первом месяце, который последовал после его увольнения 23 рабочих дня. Выходной пособие должно составлять:

722,89 руб. х 23 дн. = 16 626,47 руб.

Работник встал на учет в службе занятости, но не смог найти работу ни в первый ни во второй месяц, что подтверждает его трудовая книжка.

Во втором, последовавшем за увольнением месяце 22 рабочих дня. Средний заработок составит:

722,89 руб. х 22 дн. = 15 903,58 руб.

Поскольку он своевременно встал на учет и не смог трудоустроиться и на третий месяц, о чем есть соответствующее решение центра занятости, предприятие выплатило ему пособие и за третий месяц в котором 21 день.

722,89 руб. х 21 дн. = 15 180,68 руб.

Налогообложение компенсации за не использованный отпуск

Суммы компенсации, выплаченные работнику за отпуск, который он не использовал, учитываются предприятием в составе расходов на оплату труда. Статья 225 НК позволяет включать их в расходы при определении базы для обложения прибыли предприятия налогом.

Помимо этого суммы компенсации облагаются НДФЛ, как предполагают правила ст.ст. 210,223 и 226 НК, а также страховыми взносами на социальное и пенсионное страхование (Законы № 212-ФЗ, 125-ФЗ).