Образец и порядок заполнения 6-НДФЛ

С 2016 года Федеральная налоговая служба ввела новую форму отчетности для всех ИП и организаций, которые являются работодателями (при заключении официального договора с работником).

Новая форма 6-НДФЛ и порядок ее заполнения утверждены Федеральными законом №113-ФЗ от 02.05.2015 г. Форма предназначена для сдачи отчетов по доходам наемных сотрудников. В ней отображаются общие данные по всем начисленным доходам и удержанным налогам с доходов всех физических лиц, получающих заработную плату от предпринимателя или организации. Пример заполнения 6-НДФЛ поможет вам безошибочно и в сроки сдать отчетность.

Общие сведения о форме 6-НДФЛ

Новая форма 6-НДФЛ состоит из титульного листа и всего двух разделов:

- Раздел «Обобщенные показатели».

- Раздел «Даты и суммы, полученных доходов и удержанного НДФЛ».

В титульном листе стандартно указываются реквизиты налогового агента и налогового органа, в который предоставляется отчет.

В разделе 1 отражаются абсолютно все суммы доходов, начисленные работникам (в том числе и отпускные, больничные, премии и так далее), суммы налоговых вычетов и исчисленных и удержанных налогов.

Раздел 2 при заполнении на практике вызывает больше всего вопросов. В нем должны быть отражены даты фактически выплаченных доходов и удержания налога на доходы физических лиц. Кроме того здесь указываются предельные сроки перечисления НДФЛ.

| Расчетный период | Крайний срок сдачи |

|---|---|

| За 1 квартал 2021 | до 4 мая 2021 (дата перенесена с 30 апреля из-за праздников) |

| За 2 квартал 2021 (расчёт нарастающим итогом за полгода) | до 1 августа (дата перенесена с 31 июля в связи с выходным днём) |

| За 3 квартал 2021 (расчёт нарастающим итогом за 9 месяцев) | до 31 октября |

| За 4 квартал 2021 (расчёт нарастающим итогом за год) | до 3 апреля 2018 (дата перенесена с 1 апреля в связи с выходным днём) |

В целом заполнение новой формы отчетности 6-НДФЛ не представляет особой сложности. Нужно быть внимательным и учесть некоторые нюансы, чтобы не попасть в неприятную ситуацию в виде ошибок в декларации и опоздания со сдачей отчетов в налоговую инспекцию.

- Скачать пример заполнения формы 6-НДФЛ

- Скачать пустой бланк формы 6-НДФЛ

Общие правила заполнения декларации 6-НДФЛ

Декларация 6-НДФЛ – важный документ, который должен быть заполнен правильно, без ошибок и исправлений. В случае обнаружения нарушений правил заполнения документа, налоговая инспекция не примет ваш отчет, что повлечет за собой просрочку подачи отчета и наложение соответствующих штрафов и санкций. Чтобы избежать таких неприятностей, необходимо соблюдать простые правила заполнения формы 6-НДФЛ.

- Разрешается заполнять документ чернилами только фиолетового, черного и синего цвета;

- Не разрешается допускать исправления, в том числе и закрашивание с помощью корректоров;

- Поля заполняются слева направо аккуратным и понятным почерком;

- Пустые клетки заполняются знаком «-»

- Печать страниц должна быть только односторонней;

- Листы документа должны быть аккуратно скреплены между собой;

- Сумма налога указывается в полных рублях. Суммы до 50 копеек не учитываются в отчете, а суммы свыше 50 копеек округляются до рублей в большую сторону;

- Если доходы и расходы считаются в иностранной валюте, то расчеты производятся на фактическую дату их начисления по курсу ЦБ, который был действительным на тот момент.

Как заполнить титульный лист 6-НДФЛ

Реквизиты налогового агента указываются в самом верху страницы. Организации указывают ИНН и КПП (если есть обособленные подразделения, то указывается соответствующее ему КПП). Индивидуальные предприниматели указывают ИНН, прописанный в свидетельстве о регистрации ИП. Страница указывается «001».

Номер корректировки указывают «000», если отчет сдается первично. Если это корректирующий отчет, то указывается соответственно номер корректировки «001», «002» и так далее. Корректирующий отчет необходимо сдавать при обнаружении ошибок в первичном отчете, либо изменений суммы доходов и налогов.

Период предоставления указывается соответственно тому, за какой квартал сдается отчетность. Коды прописаны в приложении 1 к Порядку заполнения формы 6-НДФЛ:

- за 3 месяца – код 21;

- за 6 месяцев – код 31;

- за 9 месяцев – код 33;

- за 12 месяцев – код 34.

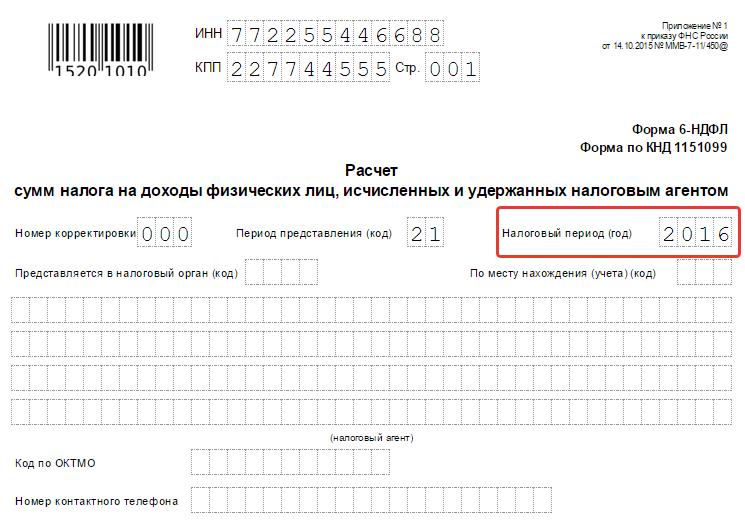

Далее указывается налоговый период,в котором подается декларация. Например, «2016».

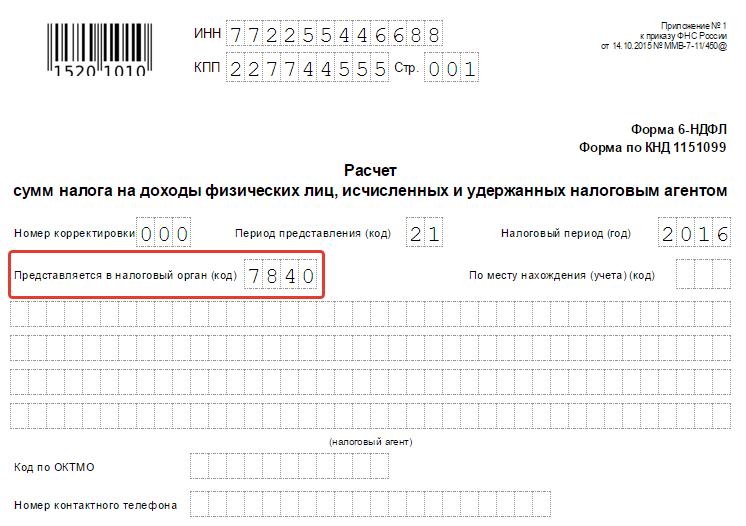

В строке «Предоставляется в налоговый орган» указывается код налогового органа, в который сдается отчетность. Код состоит из 4-х цифр, первые два из которых – это код региона, а остальные – код самого налогового органа. Узнать код можно в налоговой инспекции, куда сдается отчетность, либо посмотреть данные через интернет.

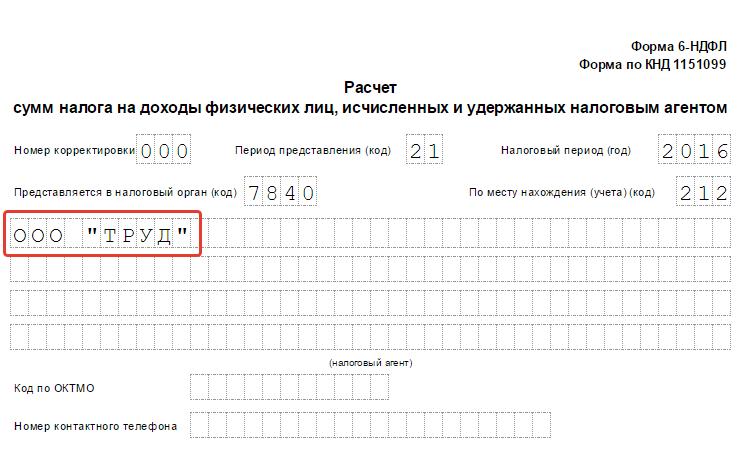

В строке «По месту нахождения (учета)» указывается соответствующий код.

- Те, кто сдает отчет по месту нахождения, указывают код 212.

- При подаче отчетности обособленным подразделением указывается код 220.

- Крупнейшие налогоплательщики должны указать код 213.

- ИП на УСН или ОСНО указывают код 120, а ИП на ЕНВД или ПСН – код 320.

Полный перечень кодов приведен в приложении 2 к Порядку заполнения 6-НДФЛ.

Ниже указывается сокращенное название организации, а индивидуальные предприниматели указывают фамилию, имя, отчество полностью.

Если организация не имеет сокращенного наименования, то указывается полное в точном соответствии с прописанным в учредительных документах.

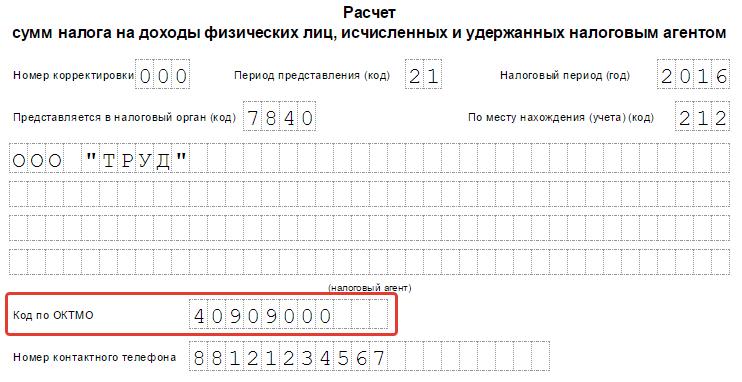

Строка «код ОКТМО» имеет особенности при заполнении. ОКТМО – Общероссийский классификатор территорий муниципальных образований. Перечень кодов утвержден приказом Росстандарта №159-ст от 14.06.2013 г.

- Организации указывают код ОКТМО по месту нахождения (в том числе и обособленные подразделения);

- Если доходы выплачивались как главной организацией, так и обособленным подразделением, придется подавать два расчета, в каждой из которых указывается соответствующий код ОКТМО.

- ИП указывают код по месту проживания;

- ИП на ЕНВД и ПСН указывают код по месту регистрации бизнеса.

Далее указываем номер контактного телефона.

Ниже указывается количество листов в отчете. Например, 002.

Заполнение блока «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» не должно вызвать вопросов. Фамилия, имя и отчество заполняются с новой строки, ставится подпись и прописывается дата.

Блок для работника ФНС оставляем незаполненным.

Как заполнить раздел 1 формы 6-НДФЛ

Строки на данном листе документа заполняются следующими данными:

-

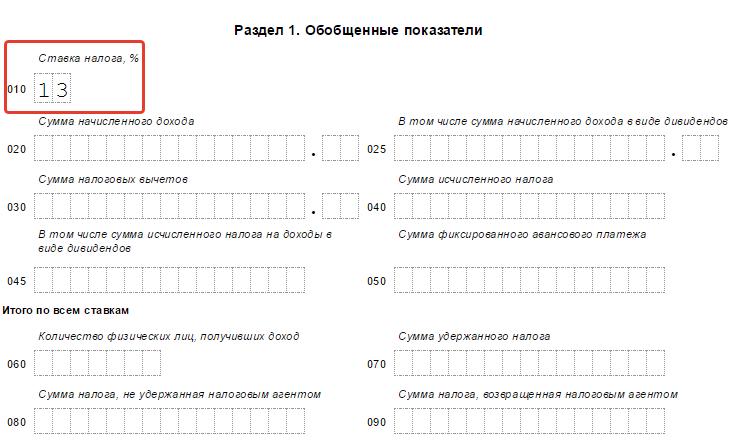

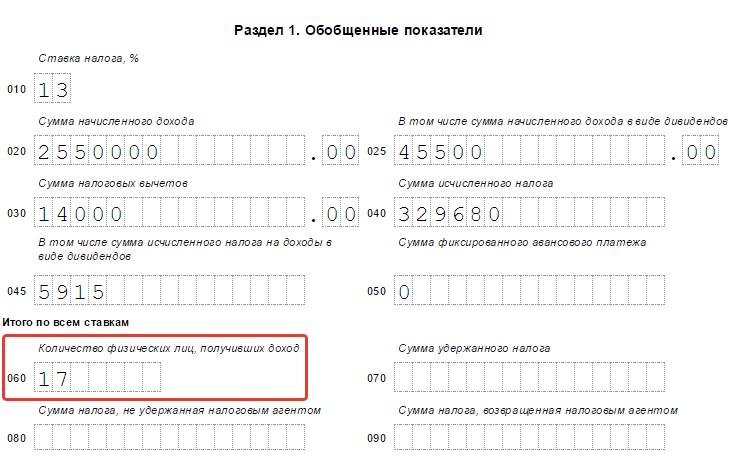

010. Указывается ставка НДФЛ, по которой исчислялись налоги. Стандартная ставка -13%.

-

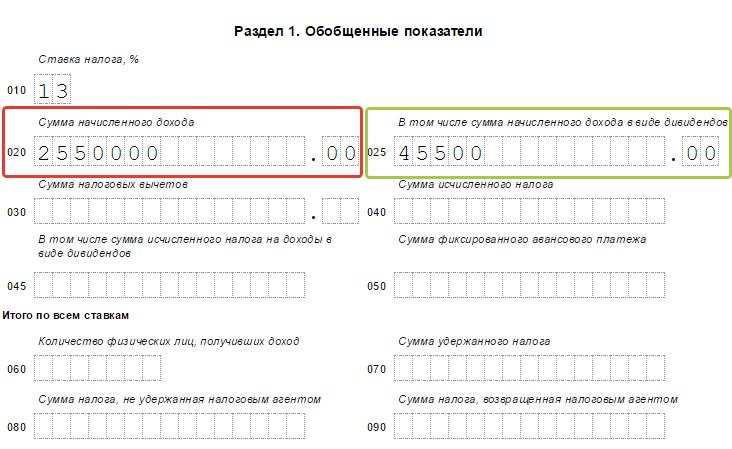

020. Указывается вся сумма выплаченных доходов сотрудникам. Сумма указывается нарастающим итогом с самого начала отчетного года.

- 025. Доходы, полученные всеми сотрудниками, в этой строке отражаются в виде дивидендов.

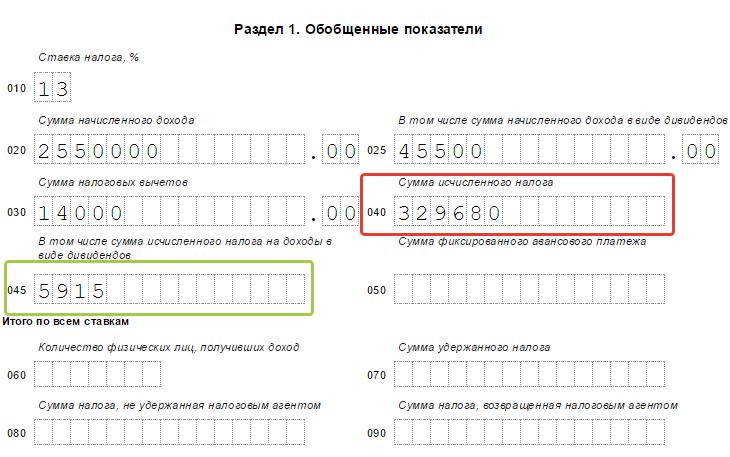

- 030. Указывается вся сумма удержанных налоговых вычетов. Сумма также указывается нарастающим итогом с начала года.

-

040. Указывается общая сумма исчисленного налога по всем сотрудникам. Для расчетов применяется следующая формула: (общий доход (стр. 020) – общий налоговый вычет (стр. 030)) Х ставка НДФЛ (стр. 010).

- 045. В этой строке отражается вся сумма подоходного налога в виде дивидендов.

-

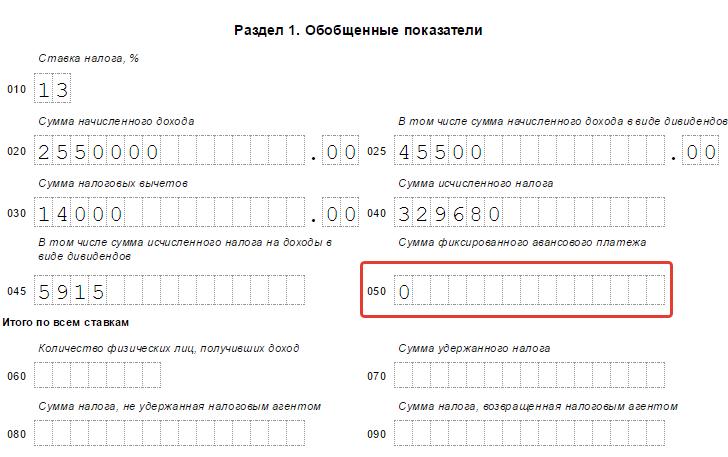

050. Указывается общая сумма фиксированных авансовых платежей, которые были уплачены с начала года и на которую необходимо будет уменьшить сумму НДФЛ в текущем налоговом периоде.

-

060. Указывается общее количество сотрудников, которые получили доход, подлежащий налогообложению. Нужно иметь ввиду, что одно и то же лицо, уволенное, а затем вновь принятое на работу, при расчетах в движении не учитывается. Например, при подаче отчета за 1 квартал в строке 060 заявлено 10 человек. В апреле уволились двое, а в мае на работу были приняты снова два человека, один из них тот, который уволился в апреле. В отчете за полугодие в строке 060 нужно будет указать 11 человек (а не 12).

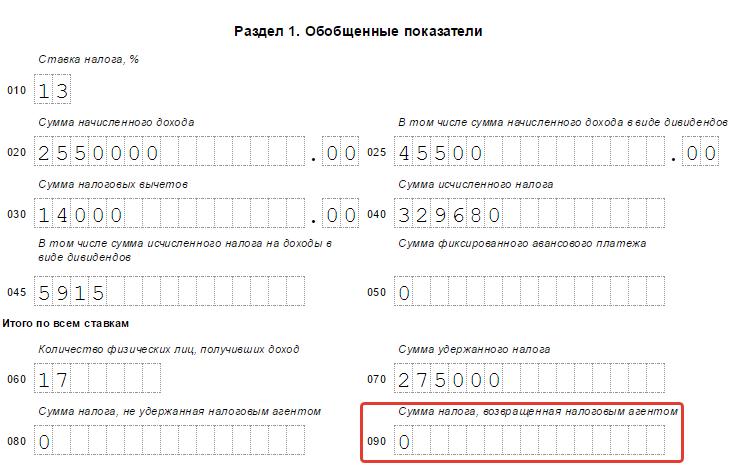

- 070. Указывается общая сумма налога, фактически удержанного с доходов физических лиц.

- 080. Указывается общая сумма начисленных доходов, с которых по каким-либо причинам нельзя удерживать налог.

-

090. Указывается общая сумма налогов, которые были возвращены налогоплательщику.

ВАЖНО: если налог на доходы физических лиц исчисляется по нескольким ставкам, то данные в отчете отражаем повторным блоком строк с 010 по 050. То есть сначала заполняем строки с 010 по 050 для одной ставки, ниже заполняем строки 010 – 050 для другой ставки. Итог по всем ставкам отображается один раз.

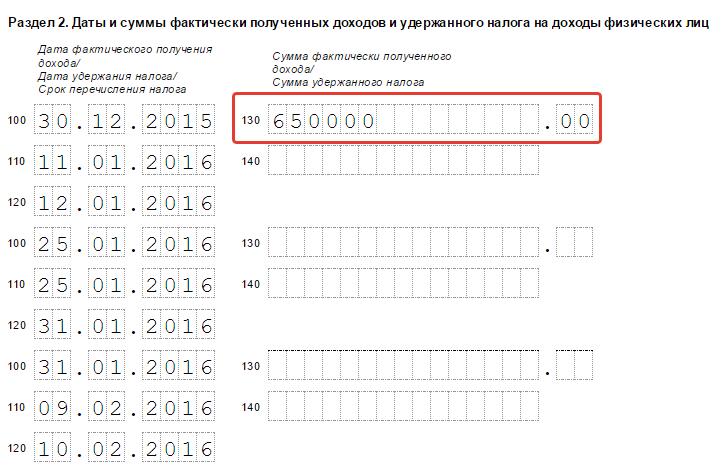

Как заполнить раздел 2 формы 6-НДФЛ

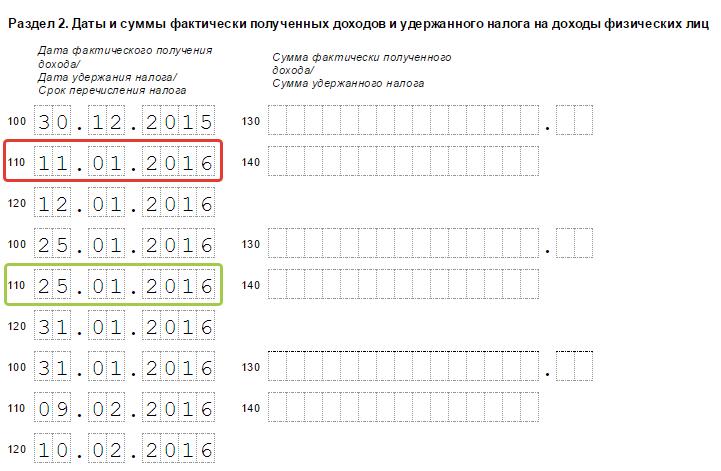

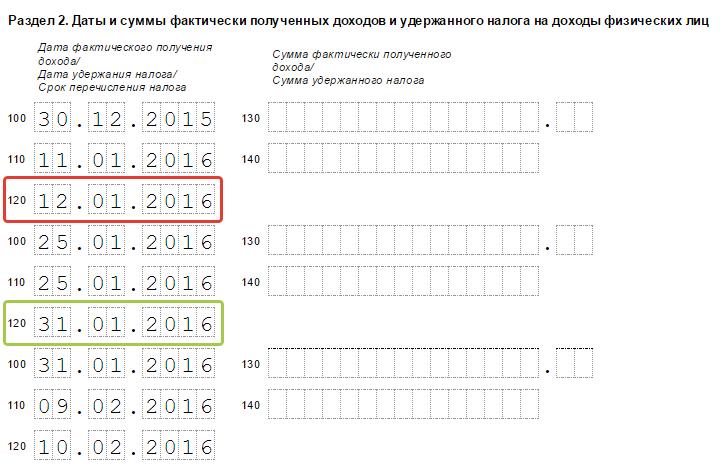

Важно отметить, что раздел 1 заполняется нарастающим итогом с начала года, а раздел 2 заполняется за отчетный квартал, то есть данные отражаются за три месяца.

Строки на данном листе заполняются следующими данными:

- 100. Указывается дата фактически полученного дохода, который прописан в строке 130.Датой получения дохода считается дата, на которую доход получен фактически и включен в налоговую базу НДФЛ. Указывать дату нужно в соответствии с видом дохода. Порядок определения и отображения даты получения дохода прописаны в статье 223 НК РФ.

-

110. Указывается дата фактического удержания налога с дохода, отраженного в строке 130.

-

120. Указывается крайняя дата, определенная для перечисления налога в ИФНС. С 1 января 2016 года ФНС установила срок перечисления налога – не позднее одного дня после фактической выплаты дохода сотруднику.

-

130. Указывается общая сумма полученных доходов на каждую дату, прописанную в строке 100. Сумма указывается без вычета налогов.

- 140. Указывается общая сумма удержанного НДФЛ на каждую дату, прописанную в сроке 100.

ВАЖНО: если в одну и ту же дату были получены доходы разных видов, то сроки перечисления налога могут оказаться разными. В данном случае необходимо заполнить строки 100 – 140 отдельно для каждого срока перечисления.

Как видно, декларация по новой форме 6-НДФЛ не является объемной и заполняется просто. При соблюдении порядка и правил заполнения отчета, проблем с ФНС возникнуть не должно. Стоит помнить, что за нарушение сроков сдачи, предоставление недостоверной информации, неправильное заполнение или подачу декларации законом РФ предусмотрена ответственность в виде штрафов, размеры которых в ряде случаев достаточно велики.