Образец заполнения налоговой декларации по УСН для ИП

Налоговая декларация для ИП на УСН с начала 2015 года предоставляется в налоговые органы с использованием новой формы КНД 1152017, которую утвердила ФНС своим приказом ММВ-7-3/352@. С использованием данной формы отчетности некоторые предприниматели в 2016 году уже успели отчитаться в налоговую.

Однако в апреле начал свое действие другой приказ № ММВ-7-3/99@, который отменил действие прежнего и ввел форму, которая и будет действовать на протяжении 2021 года. Приказ был принят 26 февраля. Поскольку он не содержат конкретных указаний, с какого момента должна применяться новая форма декларации, начинать ее применение необходимо по истечении 10 дней с момента публикации приказа в СМИ, то есть с 10 апреля.

Как заполнить декларацию по УСН

Заполнение декларации производится на основании данных, которые в течение года заносятся в книгу, предназначенную для учета доходов и расходов предпринимателя.

Есть две системы расчета упрощенного налога:

- По системе «доходы» – предполагает уплату налога в размере 6% с валовых поступлений средств на счет (или кассу) предпринимателя.

- По системе «доходы минус расходы» – в этом случае налогом в 15% облагается чистая прибыль предпринимателя.

От выбора системы расчета зависит алгоритм заполнения декларации. В первом случае заполнению подлежит титульный лист и разделы 1.1, 2.1. Во втором случае заполняются 1.2, 2.2.

Раздел 3 заполняется только в том случае, если предприниматель получал целевое финансирование или ему оказывалась благотворительная помощь, включая имущество, работы или услуги (с полным списком благотворительных и целевых поступлений можно ознакомиться, изучив приложение 5 к Порядку заполнения декларации).

При заполнении декларации необходимо также придерживаться определенных технических правил:

- Заполнять декларацию только синими или черными чернилами (применение близких по оттенку фиолетовых, голубых или серых чернил недопустимо).

- Пустые незаполненные листы декларации предоставлять не нужно.

- Страницы необходимо пронумеровать.

- В разделе, в котором указываются авансовые платежи, необходимо указывать те суммы, которые подлежали уплате, даже ели они не были уплачены фактически или уплачены, но в другом размере.

- Штрафы и пени, уплаченные за просрочку установленных законом платежей, в декларации не отражаются.

- Листы декларации скрепить степлером (не сшивать).

- Округление производится по обычным математическим правилам до рублей.

- Если сумма в строке равна нулю или ее значение отсутствует, то в графе проставляется прочерк.

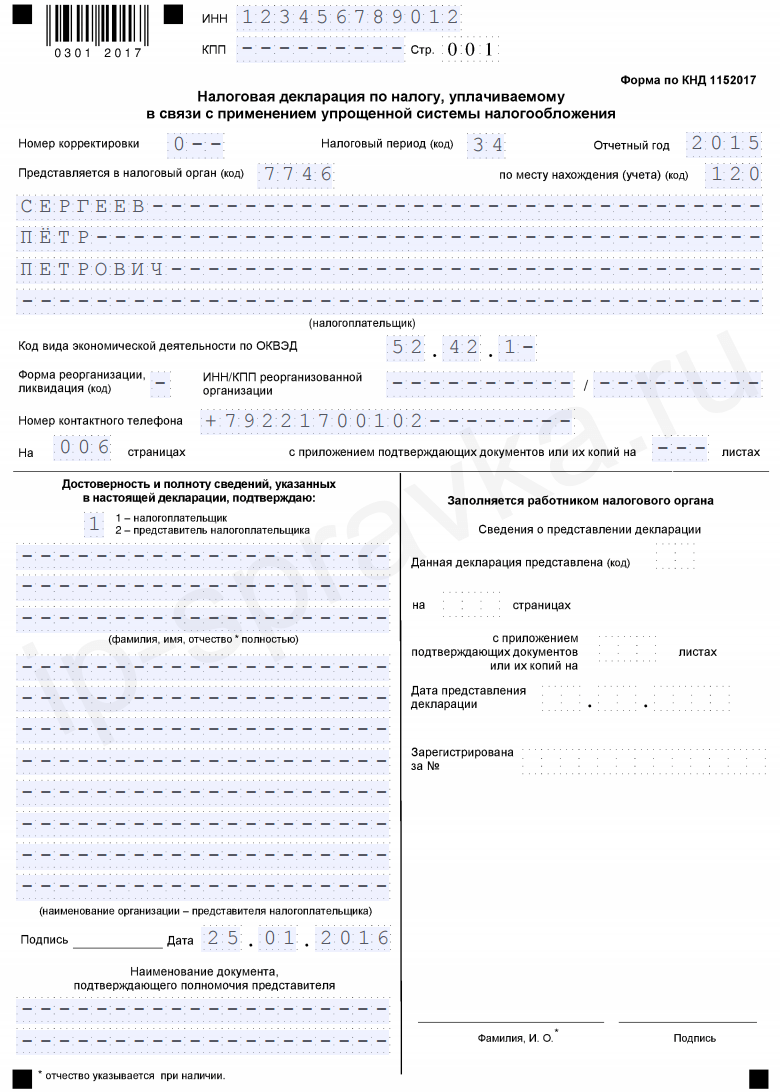

Образец заполнения

Заполнить декларацию ИП могут воспользовавшись бесплатной программой, которую предлагает ФНС или платной программой, разработанной специально для предпринимателей «1С:Предприниматель». Все программы при условиях регулярного обновления будут содержать новые бланки с актуальными изменениями. Заполнение декларации производится в автоматическом режиме, что полностью исключает возможность допустить ошибку.

Помимо этого существуют различные интернет-сервисы, которые предоставляют платные услуги по заполнению деклараций. Можно также воспользоваться услугами специализированных компаний, оказывающих бухгалтерские услуги.

Скачать образец заполнения декларации

Изменения 2016 в новой форме бланка

Корректировки, внесенные в форму декларации в 2016 году, заключаются в следующем:

- Бланк декларации дополнился совершенно новым разделом 2.1.2, содержащим расчеты торгового сбора. Он состоит из двух страниц и используется теми плательщиками, которые осуществляют расчет налогов по системе «доходы». Исходя из правил расчета упрощенного налога, его можно уменьшить на размер торгового сбора, который был уплачен. Соответствующий расчет и приводится в данном разделе. Заполнять этот раздел нужно тем плательщикам, осуществляющим деятельность, в отношении которой главой 33 НК РФ установлен данный сбор.

- Из декларации исключены сроки, предназначенные для отражения кодов, установленных для объектов налогообложения.

- На титульном листе упразднено место для оттиска печати, поскольку ее использование не обязательно для предпринимателей.

- Изменению подверглась строка 120, а также появились новые строки 121-123. Эти изменения продиктованы налоговыми каникулами, в связи с чем у упрощенцев по системе «доходы» теперь есть возможность указать налоговую ставку 0 процентов, которая устанавливается вновь зарегистрированным предпринимателям с целью уменьшить налоговую нагрузку.

Нулевая декларация

Предоставлять отчетность ИП должны даже в том случае, если на протяжении года хозяйственную деятельность они не вели. В этом случае предоставляется нулевая отчетность, однако это вовсе не означает, что в декларации будут стоять одни нули или прочерки.

Предоставлять отчетность ИП должны даже в том случае, если на протяжении года хозяйственную деятельность они не вели. В этом случае предоставляется нулевая отчетность, однако это вовсе не означает, что в декларации будут стоять одни нули или прочерки.

В нулевой декларации заполнению подлежат только титульный лист и строки 010, 030, 060, 090 и 102 в разделах 1.1 и 2.1 соответственно для тех, кто предоставляет декларацию по системе «доходы».

В нулевой декларации для тех, кто производит расчет упрощенного налога по системе «доходы минус расходы» раздел 2.1 не заполняется. Вместо него заполнению подлежит радел 2.2 и строки с 260 по 263. Все остальные строки должны содержать прочерки.

Книга, в которой предприниматель отражает свои доходы и расходы, также формируется с нулевыми показателями и предоставляется в ФНС по требованию.

Срок сдачи декларации

Предприниматели, использующие упрощенную систему налогового учета, предоставляют отчетность единожды в год. Промежуточная поквартальная отчетность для предпринимателей, использующих УСН, не предусмотрена.

В 2016 году предприниматели должны отчитаться по форме КНД 1152017 до 30 апреля. Несвоевременное предоставление декларации чревато штрафами. Размер такого штрафа составляет 1000 рублей. А если помимо пропуска срока подачи декларации еще и не был уплачен налог, к сумме штрафа добавиться еще 5% от суммы неуплаченного налога за каждый месяц.

Не смотря на то, что сдается декларация раз в году, уплачивать авансовые платежи нужно каждый квартал. В зависимости от финансовой ситуации предпринимателя сумму авансового ежеквартального платежа можно корректировать, однако по итогам года она должна быть уплачена в полном объеме. Соответственно, чем большая сумма будет заплачена авансом, тем меньше придется платить в конце года.

Порядок предоставления

Декларация УСН предоставляется предпринимателем в ФНС по месту своего проживания. Предоставить ее можно несколькими способами:

- На бумажном носителе . Составить такую декларацию необходимо в 2 экземплярах, один из которых останется в налоговом органе, второй, с отметкой о получении сотрудником ФНС, возвращается предпринимателю, и будет являться подтверждением факта предоставления отчётности. Сдать декларацию таким способом можно лично или через представителя, полномочия которого должны быть подтверждены нотариальной доверенностью.

- Почтовым отправлением. Формируя отправление, следует приложить к нему опись вложения, для того чтобы предупредить случайную утрату документов. При таком способе предоставления декларации, подтверждением ее здачи будут являться документы об отправке почтового уведомления и опись вложения, заверенная печатью почтового отделения.

- В электронном виде. В данном случае отчетность предоставляется через интернет. Отправить ее можно через сервис на официальном сайте ФНС или операторов, предоставляющих услуги в области электронного документооборота.

Декларация УСН при закрытии ИП

Для прекращения своей деятельности ИП необходимо обращаться в тот орган, который его регистрировал. Перед закрытием предприниматель в обязательном порядке должен выполнить только два действия:

- Рассчитаться с бюджетом по налогам, штрафам и сборам.

- Уволить всех работников, если они у него были и выплатить им все причитающиеся платежи.

Все остальные действия, включая и сдачу отчетности УСН, предприниматель может выполнить уже после регистрации прекращения деятельности.

Исходя из практики, налоговые органы могут требовать выполнения всех необходимых действий до закрытия ИП. Поскольку четкие сроки предоставления отчетности за неполный период не установлены в законе, ФНС требуют предоставлять декларацию УСН по-разному, например, до закрытия, через 5 дней после закрытия или в сроки установленные для ее предоставления по итогам года.

Уточнить этот вопрос до начал процедуры закрытия лучше в своем налогом органе.