Торговый сбор в Москве в 2021 году

Торговый сбор – это не налог, а обязательный взнос местного значения, который обязаны уплачивать все ИП и организации за право на осуществление торговой деятельности.

Введение торгового сбора регламентируется законом от 29.11.2014 №382-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса РФ». Новому сбору в Налоговом кодексе Российской Федерации посвящена новая 33 глава.

В настоящий момент торговый сбор введен только для предпринимателей Москвы. Закон действует с 1 июля 2015 года. Если данное введение хорошо себя зарекомендует и позволит увеличить налоговые сборы в местный бюджет, торговый сбор смогут ввести еще в двух городах федерального значения – в Санкт-Петербурге и Севастополе. Властям именно этих городов законом разрешено ввести торговый сбор с 1 июля 2015 года. В остальных регионах возможность введения нового сбора появится только после принятия соответствующего закона на федеральном уровне. Это регламентируется п. 4 ст. 4 ФЗ-382.

Кому и как платить торговый сбор

Закон о торговом сборе регулируется на региональном уровне. Это означает, что объекты обложения, процентные ставки, порядок и сроки уплаты, льготы устанавливаются органами местной власти.

Что такое торговый сбор?

Торговый сбор – это дополнительный муниципальный сбор, который уплачивается организациями, занимающимися мелокооптовой, крупнооптовой и розничной куплей-продажей товаров, которая осуществляется с использованием стационарных или нестационарных объектов недвижимости, а также товарных складских помещений. Этот сбор предприниматели платят за право на ведение торговой деятельности. Объектом налогообложения является не доход, а торговая площадь.

Кто должен платить торговый сбор?

- ИП и другие организации, осуществляющие торговую деятельность и применяющие общий режим налогообложения (ОСНО);

- ИП и другие организации, осуществляющие торговую деятельность и применяющие упрощенную систему налогообложения (УСН).

Кто освобождается от уплаты торгового сбора?

- ИП и другие организации, применяющие патентную систему налогообложения;

- ИП и другие организации, применяющие ЕСХН.

Виды торговли, осуществление которых подразумевает уплату торгового сбора

В п. 2 ст. 413 НК РФ определены виды торговли, осуществление которых подразумевает уплату обязательного торгового сбора. К ним относятся:

- Торговля в объектах стационарной недвижимости, имеющих торговые залы;

- Торговля в объектах стационарной недвижимости, не имеющих торговые залы;

- Торговля через нестационарные торговые сети;

- Торговля с использованием складских помещений.

Что является объектом обложения торговым сбором?

Торговым сбором облагаются не доходы и прибыль компании, а объект недвижимости и имущество, которые используются для осуществления торговой деятельности. Причем неважно, находится ли они в собственности предпринимателя, или арендуются.

К объектам, которые облагаются торговым сбором, относятся:

- Любое помещение, стационарный или нестационарный объект недвижимости, который используется при осуществлении торговой деятельности;

- Любое недвижимое имущество, используя которое предприниматель организует розничный рынок.

Сроки использования объекта обложения торговым сбором не учитываются. Так как торговый сбор исчисляется ежеквартально, то даже при разовом осуществлении торговой деятельности, например, на рынке выходного дня или сезонной ярмарке, предприниматель обязан уплатить торговый сбор.

Сроки уплаты

Уплата сбора производится ежеквартально не позднее 25-го числа месяца, следующего за периодом обложения, т.е. квартала (пункт 2 статьи 417 НК РФ).

| Код бюджетной классификации | |

|---|---|

|

Торговый сбор, уплачиваемый на территориях городов федерального значения (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 05 05010 02 1000 110 |

|

Торговый сбор, уплачиваемый на территориях городов федерального значения (пени по соответствующему платежу) |

182 1 05 05010 02 2100 110 |

|

Торговый сбор, уплачиваемый на территориях городов федерального значения (проценты по соответствующему платежу) |

182 1 05 05010 02 2200 110 |

|

Торговый сбор, уплачиваемый на территориях городов федерального значения (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 05 05010 02 3000 1100 |

Как рассчитывается размер торгового сбора

Каждый предприниматель рассчитывает размер торгового сбора самостоятельно. Налог уплачивается ежеквартально не позднее 25 числа следующего месяца нового отчетного периода.

Для расчетов предпринимателю нужно пользоваться формулой:

Торговый сбор = ставка сбора * площадь объекта осуществления торговой деятельности.

Право на установление ставки торгового сбора отдано органам местной власти. В эти полномочия входят:

- установление различных ставок торгового сбора для различных районов города и различных видов объектов;

- снижение ставок на свое усмотрение, вплоть до нуля.

Вполне логично предположить, что ставка торгового сбора может зависеть от вида объекта торговли (ставка для павильонов в торговом центре будет выше, чем ставка для уличного ларька), от расположения объекта торговли (например, в центре города ставка будет выше, чем на окраине), или от вида реализуемых товаров (продовольственн

Наряду с этим на уровне федерального законодательства установлены ограничения по максимальным ставкам торгового сбора. При установлении ставки местные органы власти должны будут учитывать:

- стоимость патента на торговлю. То есть максимальная ставка сбора не может превышать стоимость патента, выданного на три месяца;

- вид торговли. Например, при осуществлении деятельности по организации розничного рынка ставка не может быть превышена 550 рублей на 1 квадратный метр площади торговли;

- площадь объекта, который используется для торговой деятельности. Например, если торговля осуществляется в магазине, площадь которого больше 50 квадратных метров, то ставка рассчитывается на 1 квадратный метр, при этом максимальная стоимость патента, выданного на три месяца, должна делиться не более, чем на 50 единиц.

Пример, как рассчитывать торговый сбор

Если торговля осуществляется в стационарном объекте площадью 75 кв. м в г. Москва, то формула для расчета будет выглядеть следующим образом: торговый сбор = стоимость патента/50 * площадь магазина. На данный момент в Москве стоимость патента на торговлю сроком на 3 месяца равна 30 000 рублей. При расчете получаем, что максимальный торговый сбор за 1 квартал составит 30 000 руб/50 *75 кв. м. = 45 000 рублей.

Как встать на учет в качестве плательщика торгового сбора

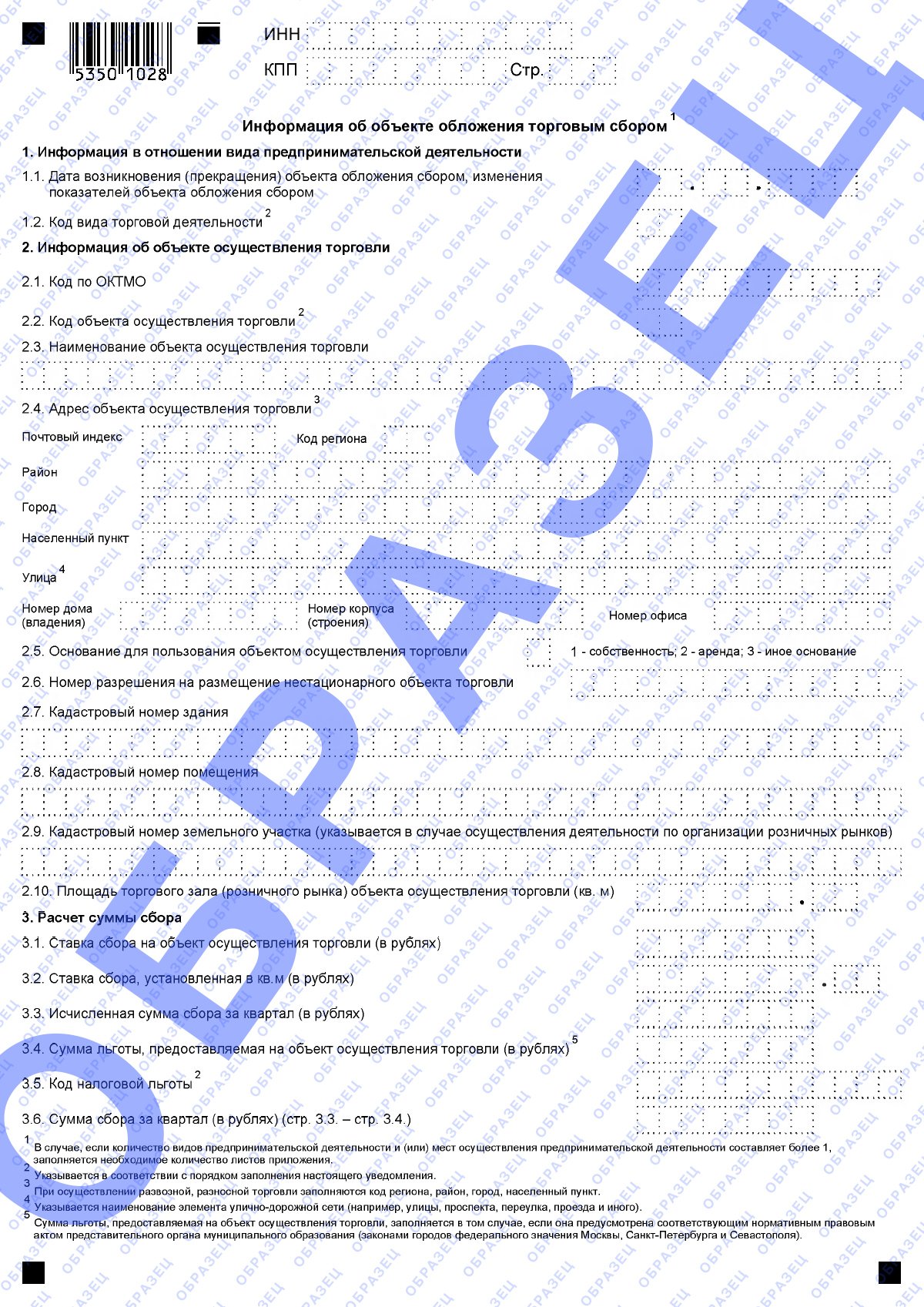

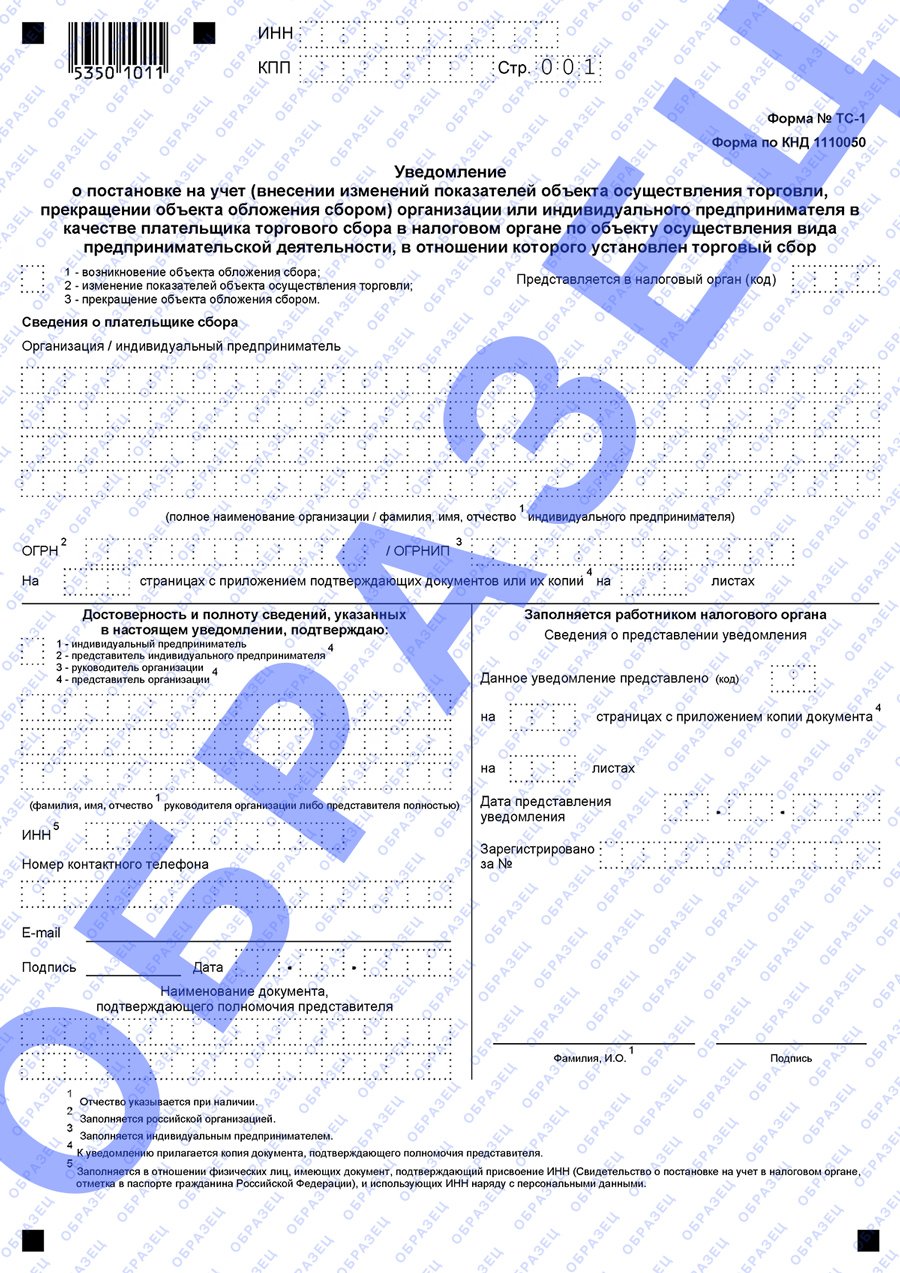

Если предприниматель попадает в категорию лиц, обязанных уплачивать торговый сбор, то ему необходимо встать на учет в налоговой инспекции в качестве плательщика торгового сбора. Для этого в налоговый орган необходимо подать уведомление, заполненное в порядке, установленном законом.

Уведомление можно подать лично, посетив налоговую инспекцию, или отправить в электронной форме по доступному каналу связи.

Уведомление подается в течение 5 дней со дня начала использования объекта налогообложения для ведения торговой деятельности и содержит следующие данные:

- вид торговли;

- объект, с помощью которого осуществляется торговая деятельность;

- физические характеристики объекта (площадь, количество торговых точек и так далее).

В случае изменения каких-либо характеристик объекта торговли, предприниматель обязан уведомить об этом налоговую инспекцию в течение 5 дней в установленном законом порядке.

Штрафы за нарушение НК РФ

Осуществление торговой деятельности без уведомления налоговой инспекции облагается штрафом в размере 10% прибыли от незаконной деятельности (но не менее 40 000 рублей). Должностным лицам за подобное правонарушение придется дополнительно заплатить штраф в размере от 2000 до 3000 рублей.

Как уменьшить налог на сумму торгового сбора

Согласно п. 5 ст. 225 НК РФ, предприятия, применяющие общий режим налогообложения, могут уменьшить НДФЛ на сумму торгового сбора, уплаченного в соответствующем периоде.

Организация, применяющая упрощенную систему налогообложения (УСН), имеет право уменьшить единый налог, как на сумму обязательных страховых взносов, так и на сумму торгового сбора. Однако, согласно п. 8 ст. 346.21 НК РФ, такая возможность есть только в том случае, если сбор был уплачен в пользу бюджета города, в котором введен торговый сбор.

Если организация имеет обособленные предприятия, торговый сбор уплачивается головным предприятием. В данном случае уменьшить налог на сумму торгового сбора получится, только если главная организация находится в городе, где введен торговый сбор.

Налог на прибыль также можно уменьшить на сумму торгового сбора. Но согласно п. 10 ст. 286 НК РФ такая возможность сохраняется лишь в случае, когда торговый сбор был уплачен в пользу города, где уже действует закон.

Плюсы и минусы введения торгового сбора

- Введение торгового сбора сужает возможности уклонения от уплаты налогов и применения различных схем для этой цели.

- Благодаря новому закону о торговом сборе местные органы власти получат новый инструмент для регулярного пополнения местного бюджета.

- Введение торгового сбора увеличивает налоговую нагрузку на предпринимателей

. Избежать дополнительной финансовой нагрузки можно только в том случае, если сумма налогов, уплачиваемых в государственную казну, окажется больше суммы торгового сбора. И это при условии, что организация зарегистрирована в регионе, где уже действует закон о торговом сборе. - Предприниматели должны будут иметь дополнительный капитал для уплаты торгового сбора. Если налог при применении УСН можно было платить раз в год, то новый сбор придется платить каждые три месяца. Причем торговый сбор придется платить независимо от величины прибыли, и ее наличия или отсутствия.

- Введение нового закона о торговом сборе отразится на конечном покупателе, так как предприниматели не захотят платить сбор со своего кармана, а значит, повысят арендную плату, что приведет к повышению цен на товары в целом. Если такой шаг не будет предпринят, то рентабельность бизнеса для самого бизнесмена будет низкой.

Ответы на популярные вопросы

Вопрос: Какой КБК у торгового сбора?

Ответ: Сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) – 182 1 05 05010 02 1000 110

Пени по соответствующему платежу – 182 1 05 05010 02 2100 110

Проценты по соответствующему платежу – 182 1 05 05010 02 2200 110

Суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации – 182 1 05 05010 02 3000 110

Прочие поступления – 182 1 05 05010 02 4000 110

Уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата 182 1 05 05010 02 5000 110

Вопрос: В каких регионах введен торговый сбор?

Ответ: На сегодняшний день торговый сбор введен только на территории Москвы на основании регионального закона № 62 от 17 декабря 2014 года, утвержденного местными властями, который вступил в законную силу с 1 июля 2015 года.

Вопрос: Как отразить торговый сбор в декларации по УСН?

1. При применении объекта налогообложения «доходы», торговый сбор отражается в строках 140-143 Раздела 2.1. Он указывается вместе с суммами страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей по договорам добровольного личного страхования.

2. При применении объекта налогообложения «доходы, уменьшенные на величину расходов» сумма уплаченного торгового сбора учитывается в составе расходов, отражаемых по строкам 220 – 223 Раздела 2.2.